投資家は”コレ”に注意してください↓

さっそく

答えを言います。

それは、

「手数料」です。

この手数料を低く抑える、

ということは

長期投資家にとっては

かなりかなり重要です。

その理由はもちろん、

「複利」で運用した際に

とてつもなく大きな差になるからですね。

例えば、、

最近人気のロボアドバイザー。

資金を預けて人工知能(AI)が代わりに

運用してくれるようなサービスです。

何も考えなくて良いですし、

難しいこと面倒なことは嫌だ!

という人にぴったりだと思いますが、

大体1%くらいの運用手数料が

設定されています。

つまり、100万円運用してもらったら、

年間で1万円の手数料を払う、ということですね。

(当然、運用資金が増えると手数料も増えていきます)

これが高いと思うかどうか?は

個人の判断になると思いますが、

単年での支払額ではなく

長期でどれくらいの「差」が出るのか?

という点でもぜひ考えてみてもらいたいと思います。

そこで、

ちょっと便利なサイトを

ご紹介しますね。

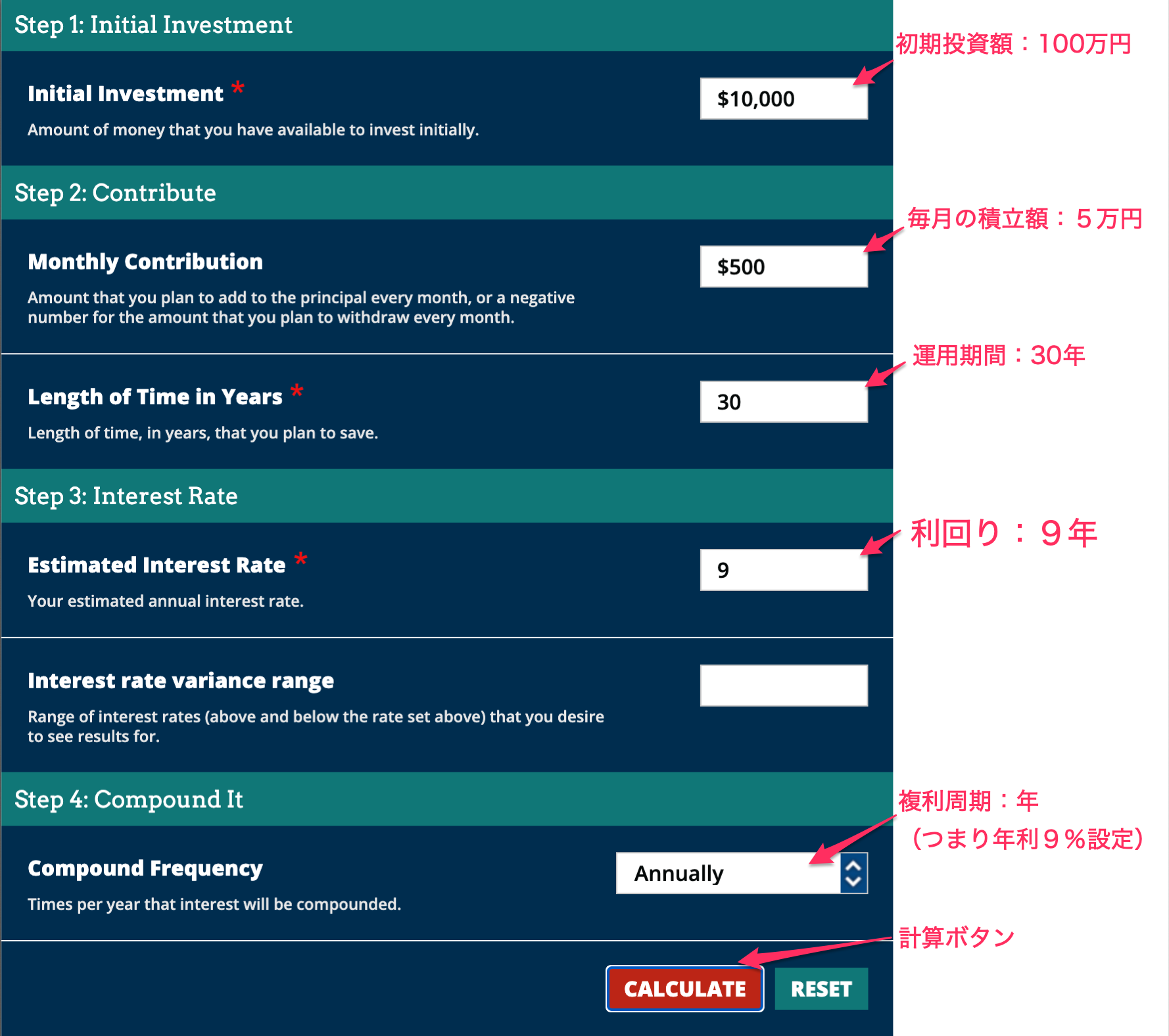

こちらの「複利計算機」サイト↓

https://www.investor.gov/financial-tools-calculators/calculators/compound-interest-calculator

英語のサイトですが、

入力するところは少ないので、

多分、簡単に使えると思います。

(※以降すべて1ドル=100円換算で計算します)

初期投資額:100万円

毎月の積立額:5万円

運用期間:30年

年間利回り:10%

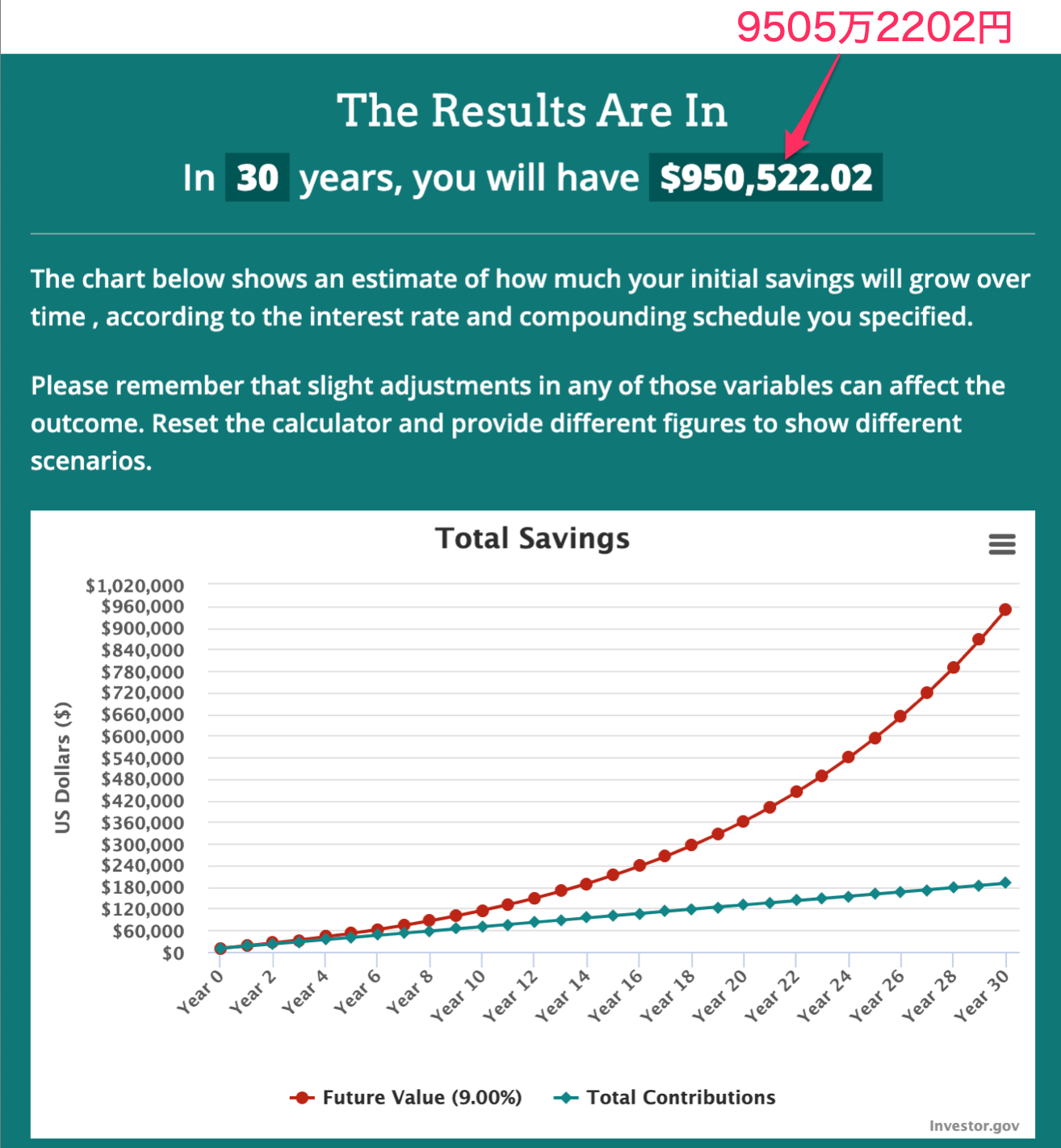

で、30年後にどうなるとかというと、、

なんと 1億1614万5816円になります!

そして、ここからが重要なのですが、

もし、毎年1%を手数料として支払っている場合、

どうなるかというと、、

手数料として1%払っているので、

利回りが

10%→9%

となり、30年後は、

9505万2202円

つまり、1%の差が

2109万3614円の差

になるのです。

もちろん、

これは、ただのシミュレーションです。

でも、たった1%の違いで、

長期的に考えれば、

これだけの大きな差を生み出してしまう、

ということだけは、

ぜひ知っておいて欲しいと思うのです。

最初は運用資金の1%という数字は

小さいかもしれませんが、

時間と共に大きな金額になってしまうことは

ぜひ覚えておいてくださいね。

レガシーリサーチチーム

飯村匡博

P.S.

とはいえ、、

現金のままで持っていたり、

銀行などに預けるだけでは、

お金はほぼ増えませんので、

自分で運用するのが難しいと思う方は、

何もしないよりは、

1%の手数料を払っても

運用をお願いするのも良いかもしれませんね。

ぜひ、ご自身でも考えてみてください。